https://mises.org/wire/why-fed-so-desperate-hide-price-inflation

Warum die Fed so verzweifelt versucht, die Preisinflation zu verbergen

Auf dem Treffen in Jackson Hole am 27. August 2021 deutete der Vorsitzende der Federal Reserve (Fed), Jerome J. Powell, an, dass er gegen Ende dieses Jahres ein "Tapering" unterstütze und sich beeilte hinzuzufügen, dass Zinserhöhungen noch in weiter Ferne liegen. Der Begriff "Tapering" bedeutet, dass die Zentralbank ihre monatlichen Anleihekäufe reduziert und den monatlichen Anstieg der Geldmenge entsprechend verlangsamt. Mit anderen Worten, selbst bei einem Tapering wird die Fed immer noch neu gedruckte US-Dollar-Salden herausbringen, aber in geringerem Maße als zuvor; Das heißt, es wird immer noch eine monetäre Inflation verursachen, aber weniger als zuvor.

Die Ankündigung der Fed, den Fuß vom Gaspedal zu nehmen, hat die Finanzmärkte nicht beunruhigt: Die Renditen zehnjähriger US-Staatsanleihen notieren immer noch auf einem relativ niedrigen Niveau von 1,3 Prozent, der Aktienindex S&P 500 bewegt sich um Rekordhochs. Könnte es sein, dass die Anleger nicht an den Vorschlag der Fed glauben, dass das Tapering bald beginnen wird? Oder ist das Tapering für die Preise von Finanzmarktanlagen und die Wirtschaftsaktivität in Zukunft von viel geringerer Bedeutung, als wir denken? Nun, ich glaube, die zweite Frage nagelt es. Um dies zu verstehen, müssen wir darauf hinweisen, dass die Fed ein "Sicherheitsnetz" unter den Finanzmärkten eingerichtet hat.

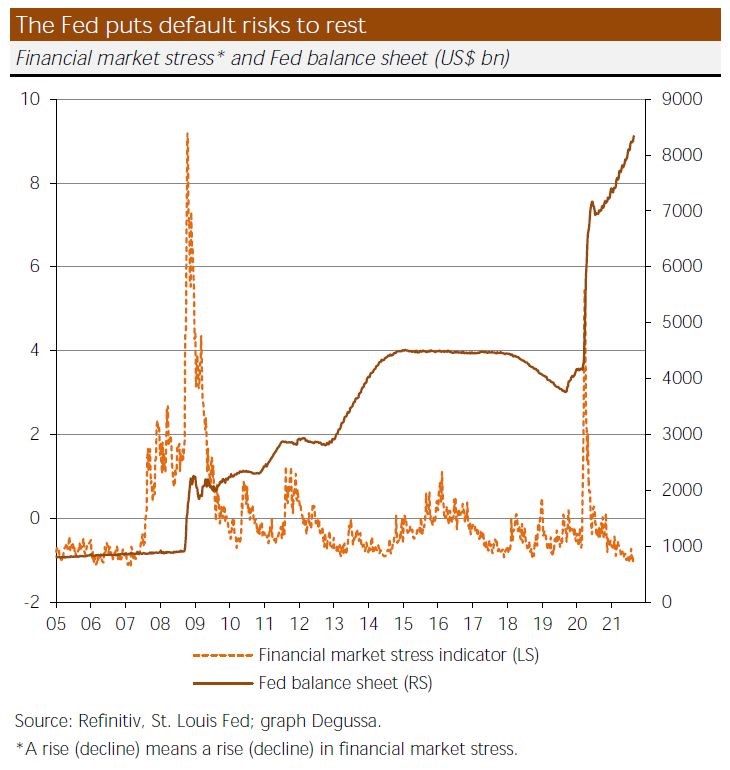

Infolge der politisch diktierten Lockdown-Krise Anfang 2020 befürchteten die Anleger einen Zusammenbruch des Wirtschafts- und Finanzsystems. Vor allem die Kreditmärkte sind wild geworden. Die Kreditkosten schossen in die Höhe, da die Risikoprämien drastisch stiegen. Die Marktliquidität versiegte und setzte Kreditnehmer, die eine Finanzierung benötigten, unter großen Druck. Es dauerte nicht lange, bis die Fed sagte, dass sie den Kreditmarkt zeichnen würde, dass sie die Geldzapfen öffnen und alles Geld ausgeben würde, das zur Finanzierung von Regierungsbehörden, Banken, Hedgefonds und Unternehmen benötigt wird. Die Ankündigung der Fed tat, was sie tun sollte: Die Kreditmärkte beruhigten sich. Die Kreditvergabe begann wieder zu fließen; Systemausfall wurde verhindert.

Tatsächlich ist die Schaffung eines Sicherheitsnetzes durch die Fed nichts Neues. Es ist vielleicht besser bekannt als der "Greenspan Put". Während des Börsencrashs von 1987 senkte der damalige Fed-Vorsitzende Alan Greenspan die Zinssätze drastisch, um den Aktienkursen zu helfen, sich zu erholen - und damit einen Präzedenzfall zu schaffen, den die Fed in Finanzkrisen retten würde. (Der Begriff "Put" beschreibt eine Option, die ihrem Inhaber das Recht, aber nicht die Verpflichtung gibt, den Basiswert innerhalb eines bestimmten Zeitraums zu einem vorher festgelegten Preis zu verkaufen. Der Begriff "Sicherheitsnetz" könnte in diesem Zusammenhang jedoch angemessener sein als "gesetzt", da die Anleger nicht für die Unterstützung der Fed bezahlen müssen und ein Verfallsdatum befürchten.)

Die Wahrheit ist, dass das US-Dollar-Fiat-Geldsystem jetzt mehr denn je von der Fed abhängt, um geschäftsbanken mit ausreichend Basisgeld zu versorgen. Angesichts der zu hohen Verschuldung im System muss die Fed auch ihr Bestes tun, um die Marktzinsen künstlich niedrig zu halten. Um dies zu erreichen, kann die Fed ihren kurzfristigen Refinanzierungssatz senken, der die Refinanzierungskosten der Banken und damit die Zinssätze für Bankkredite bestimmt (obwohl die letztere Verbindung locker sein könnte). Oder sie kann Anleihen kaufen: Durch die Beeinflussung der Anleihekurse beeinflusst die Zentralbank die Anleiherenditen, und angesichts ihres Monopolstatus kann die Fed jederzeit die Dollars drucken, die sie benötigt.

Oder die Fed kann den Anlegern klar machen, dass sie bereit ist, jede Form von Krise zu bekämpfen, dass sie das System sozusagen "egal um welchen Preis" retten wird. Angenommen, ein solches Versprechen wird aus Sicht der Finanzmarktgemeinschaft als glaubwürdig angesehen. In diesem Fall werden die Zinssätze und Risikoprämien auf wundersame Weise niedrig bleiben, ohne dass die Fed Anleihen kauft. Und es ist keineswegs übertrieben zu sagen, dass die Einordnung eines Sicherheitsnetzes unter das System vielleicht das mächtigste politische Instrument in der Trickkiste der Fed geworden ist. Weitgehend vor der Öffentlichkeit verborgen, ermöglicht es der Fed, das Fiat-Geldsystem über Wasser zu halten.

Der entscheidende Faktor bei all dem ist der Zinssatz. Wie die österreichische konjunkturtheoretische Theorie erklärt, setzt eine künstliche Zinssenkung einen Boom in Gang, der bei steigendem Zinssatz zur Pleite führt. Und je länger es der Zentralbank gelingt, den Zinssatz nach unten zu drücken, desto länger kann sie den Boom aufrechterhalten. Dies erklärt, warum die Fed so sehr daran interessiert ist, die Idee einer baldigen Zinserhöhung zu zerstreuen. Eine Drosselung würde nicht unbedingt zu einem sofortigen Aufwärtsdruck auf die Zinssätze führen – wenn die Anleger bereitwillig die Anleihen kaufen, die die Fed nicht mehr kaufen will, und/oder wenn das Anleiheangebot zurückgeht.

Aber ist es wahrscheinlich, dass die Anleger auf der Käuferseite bleiben? Einerseits haben sie einen guten Grund, weiterhin Anleihen zu kaufen: Sie können sicher sein, dass sie in Krisenzeiten die Möglichkeit haben, diese zu einem attraktiven Preis an die Fed zu verkaufen; und dass jeder Rückgang der Anleihepreise von kurzer Dauer sein wird, da die Fed ihn schnell korrigieren wird. Auf der anderen Seite verlangen Anleger jedoch einen positiven Realzins auf ihre Investition. Smart Money wird zum Ausstieg eilen, wenn die Nominalzinsen anhaltend zu niedrig und die erwartete Inflation anhaltend zu hoch ist. Der daraus resultierende Ausverkauf am Anleihenmarkt würde die Fed zwingen, einzugreifen, um Zinsanstiege zu verhindern.

Andernfalls würden, wie bereits erwähnt, steigende Zinssätze die Schuldenpyramide zusammenbrechen lassen und zu einem Zusammenbruch von Produktion und Beschäftigung führen. Kein Wunder also, dass die Fed alles in ihrer Macht Stehende tut, um die inflationären Folgen ihrer Politik vor der Öffentlichkeit zu verbergen: Der steile Anstieg der Konsumgüterpreisinflation wird als nur "vorübergehend" abgetan; Die Inflation der Vermögenspreise soll außerhalb des politischen Mandats liegen, und es wird der Eindruck erweckt, dass der Anstieg der Aktien-, Wohnungs- und Immobilienpreise keine Inflation darstellt. Unterdessen wird der Anstieg der Geldmenge – der die Hauptursache für die Warenpreisinflation ist – kaum erwähnt.

Sobald die Menschen jedoch das Vertrauen in die Bereitschaft und Fähigkeit der Fed verlieren, die Warenpreisinflation niedrig zu halten, erreicht der "Sicherheitsnetztrick" einen Scheideweg. Wenn die Fed dann beschließt, die Zinsen künstlich niedrig zu halten, muss sie wachsende Schuldenbeträge monetarisieren und immer größere Geldbeträge ausstoßen, was wiederum die Warenpreisinflation in die Höhe treiben und den Ausverkauf der Anleihen verschärfen wird: Eine Abwärtsspirale beginnt, die zu einer möglicherweise schweren Abwertung der Währung führt. Wenn die Fed der Senkung der Inflation Priorität einrenkt, muss sie die Zinssätze erhöhen und das Geldmengenwachstum steuern. Dies wird höchstwahrscheinlich eine ziemlich schmerzhafte Rezessionsdepression auslösen, möglicherweise die größte ihrer Art in der Geschichte.

Vor diesem Hintergrund ist es schwer vorstellbar, wie wir der Abwertung des US-Dollars und der Rezession entkommen könnten. Es ist wahrscheinlich, dass die hohe, vielleicht sehr hohe Inflation an erster Stelle stehen wird, gefolgt von einem tiefen Einbruch. Denn Inflation wird typischerweise als das kleinere von zwei Übeln angesehen: Herrscher und Beherrschte würden lieber neues Geld ausgegeben werden, um eine Krise zu verhindern, die es ermöglicht, dass Unternehmen scheitern und die Arbeitslosigkeit dramatisch ansteigt - zumindest in einem Umfeld, in dem die Menschen die Inflation immer noch für relativ niedrig halten. Den Machenschaften der Zentralbank sind jedoch Grenzen gesetzt. Es wird erreicht, wenn die Menschen anfangen, der Währung der Zentralbank zu misstrauen und sie zu entsorgen, weil sie erwarten, dass die Inflation der Warenpreise außer Kontrolle gerät.

Aber bis diese Grenze erreicht ist, hat die Zentralbank noch einen gewissen Spielraum, um ihre Inflationspolitik fortzusetzen und den Schaden zu erhöhen: die Kaufkraft des Geldes zu entwerten, Überkonsum und Fehlinvestitionen zu erhöhen und die große Regierung noch größer zu machen, effektiv eine sozialistische Tyrannei zu schaffen, wenn sie nicht irgendwann gestoppt wird. Also, hör besser damit auf. Wenn wir das wollen, sagt uns Ludwig von Mises (1881–1973): "Der Glaube, dass ein gesundes Geldsystem wieder erreicht werden kann, ohne wesentliche Änderungen in der Wirtschaftspolitik vorzunehmen, ist ein schwerer Fehler. In erster Linie geht es darum, auf alle inflationistischen Irrtümer zu verzichten. Dieser Verzicht kann jedoch nicht von Dauer sein, wenn er nicht fest auf einer festen und vollständigen Trennung der Ideologie von allen imperialistischen, militaristischen, protektionistischen, etatistischen und sozialistischen Ideen beruht."1

- 1.Ludwig von Mises, "Stabilisierung der Währungseinheit – aus der Sicht der Theorie (1923)", in Die Ursache der Wirtschaftskrise. And Other Essays before and after the Great Depression, herausgegeben von Percy L. Greaves Jr. (Auburn, AL: Ludwig von Mises Institute, 2006), S. 44, Anhang.